ベストセラー連発の経済ジャーナリスト、荻原博子さんがこっそり伝授。経済知識ゼロでも実践OK、やればやるほどトクする「お金」の裏ワザ!

豊かで充実した人生を過ごすためには、「お金」の知識に裏打ちされた「戦略」が必要。けれど難しい経済知識は必要ありません。ふだんの生活や働き方を少し見直すだけで新しい道が拓けてきます。「50代を過ぎてしまった」とあきらめる必要もありません。何歳になってもやるべきことの基本は変わらないのです。逆に「まだ若いから必要ない」と思うのもまちがい! 50歳以降どのようなリスクがあり、どれくらいのお金が必要かを知ることはとても大切です。

経済ジャーナリストで家計経済の第一人者の荻原博子さんが、資産、年金・保険、働き方、家計についてトクする最新戦略をわかりやすく解説したNHK出版新書『50代で決める! 最強の「お金」戦略』(2021年8月10日発売)。当記事では、その一部をご紹介します。

賢く働き、無駄なことはやめましょう

夢だけで突っ走れるのは20代まで。50代の「夢」には、「戦略」と「お金」が必要です。

50歳になったら賢く働き、無駄なことはやめましょう。

以下にあげるような「戦略」を知れば、たとえ50歳で「貯蓄ゼロ」でも大丈夫!

・「定年までに無借金」を達成する戦略

・マイナス金利でも「貯蓄を高利回り運用」する戦略

・今のスキルを「バージョンアップ」する戦略

・「公的保障を最大限に活用」する戦略

・「年金だけで暮らせる家計」にするための戦略

たとえば、「定年までに無借金」を達成する戦略の1つとして、いま手元に100万円あったら、それでいま借りている住宅ローンの繰り上げ返済をしたらどうでしょうか。35歳で3000万円を、金利2%、35年ローンで借りたとします。この場合、35年間に支払う利息は約1000万円になります。もし同じ人が、50歳で手元にある100万円を、住宅ローンの繰り上げ返済に回したとしたらどうでしょう。「返済期間を短くする方法」を選ぶと、100万円を繰り上げ返済したことで、支払わなくてはならない利息が約47万円減ります。

つまり、100万円を繰り上げ返済したことで約47万円もうかったわけです。それも、確実に支払い額が減り、リスクもないのですから、最良の「投資」といえるでしょう。

金利がわずか2%の住宅ローンでさえ、これほどの「繰り上げ返済効果」があるのですから、10%、15%といった高金利のカードローンやキャッシングなどは、さっさと返してしまったほうがいいのは当然です。クレジットでの買い物も、1回払いなら利息はつきませんが、分割払いやリボ払いには高い利息がつきます。

デフレはまだまだ続き、金利は上がりません。だとしたら、金利が上がらないうちに、高い金利の借金を返済することに全力をあげましょう。

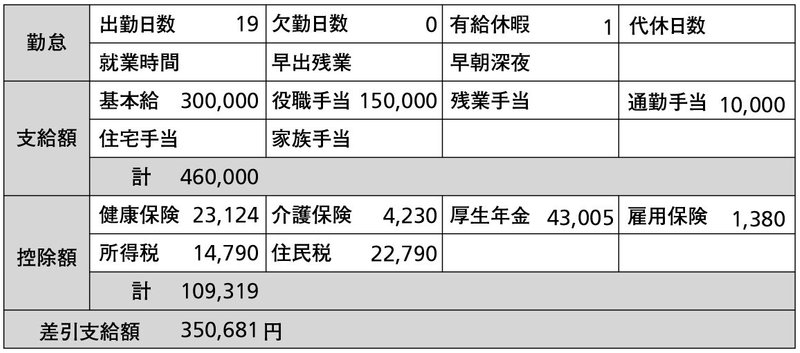

現在と将来が映し出された給与明細書

給与明細書(部長職Aさん)の例

給料をもらっている人は、必ず「給与明細書」を受け取ります。給与明細書をよく見ない人がいますが、言語道断です。

給与明細書こそ、現状と将来が映し出されているものであり、さらに自分がどこまで公的な制度に守られているかを教えてくれ、家計のやりくりにも役立つからです。給与明細書にある項目にどんな意味があるか、チェックしていきましょう。

まずチェックしたいのが「役職手当」。部長職のAさんには15万円の役職手当がついていますが、もし、「役職定年」になると、この15万円はゼロになってしまうかもしれません。「通勤手当」は、実際に会社に通うために必要な交通費ですから、収入にはカウントされません。つまり、いまの給料は額面で46万円ですが、役職手当がゼロになると、最悪の場合31万円となり、収入は現在の7割以下にまで目減りしてしまうかもしれないということです。

収入の8割が理想の家計

家計収支表の例(一部抜粋)

どこを工夫して家計を盤石(ばんじゃく)にするかを考えるために、1か月の家計の収支を書き出してみましょう。収支表をもとに世帯内でどんな出費があるのかを確認し、それが実際にどれくらいまで抑えられそうか家族で考えてみるのです。家計簿をつけていなくても、1か月だけでいいので領収書を集めて、あらゆる出費を書き出してみてください。

大切なのは、少なくとも現在の収入で赤字を出さない家計になっていること。理想の家計は、毎月の生活費を収入の8割程度に抑えることです。収入の8割で生活できれば、残りの2割は貯蓄に回すことができます。

ただ、2割を貯蓄に回すのは、収入が少ない家庭ほど難しいものです。とりあえずは収入の1割の貯蓄を目指しましょう。この収支表の例でいえば、現状のゼロから約3万円の貯蓄を目指すということです。公的保障をフルに使い、民間保障は補完的なものとすれば、毎月の保険料を3万円から1万円に下げることも可能でしょう。

家族で一緒に毎月の出費を見ながら、みんなで「思ったよりも通信費がかかっているね」「電気代、気をつけないと」など話し合えれば、家計のスリム化の半分は達成されたようなものです。細かなところからコツコツと節約し、いざというときに困らない家計にしておくべきでしょう。

※続きはNHK出版新書『50代で決める! 最強の「お金」戦略』をご覧ください。

プロフィール

荻原博子(おぎわら・ひろこ)

経済ジャーナリスト。経済とお金の仕組みをわかりやすく解説する家計経済の第一人者。著書に『年金だけでも暮らせます』(PHP新書)、『騙されてませんか』(新潮新書)、『定年前後「お金」の裏ワザ』(SB新書)など多数。